- Zorg wordt komend jaar duurder: de premie voor de basisverzekering gaat gemiddeld genomen met ruim 9 euro per maand omhoog.

- Tegelijkertijd wordt de zorgtoeslag versoberd en gaan de tandartstarieven flink omhoog.

- Business Insider zet de belangrijkste veranderingen voor de zorg in 2024 op een rij.

- Lees ook: 12 dure misverstanden over je zorgverzekering die je op hoge kosten kunnen jagen, als je niet oplet

Wat verandert er per 1 januari 2024 voor je portemonnee? Aan het eind van het jaar brengt Business Insider dit traditiegetrouw in kaart met een serie artikelen.

We trappen af met de zorg. Dat zorgkosten komend jaar stijgen voor huishoudens, staat buiten kijf.

De premie voor de basisverzekering gaat gemiddeld genomen met ruim 9 euro per maand omhoog en de tandartsrekening pakt duurder uit, terwijl de zorgtoeslag wordt versoberd. Wat kun je komend jaar verwachten?

Bekijk hieronder het overzicht van de belangrijkste veranderingen voor de zorg in 2024.

Basispakket van de zorgverzekering in 2024: flexibeler kraamhulp en vergoeding valpreventie

Elk jaar wordt het basispakket tegen het licht gehouden. Er komen in 2024 twee veranderingen die te maken hebben met respectievelijk de kraamzorg en zogenoemde valpreventie voor ouderen.

Verwacht je een kind, dan kun je vanaf komend jaar langer gebruik maken van kraamzorg, mocht dat nodig zijn. Nu stopt de ondersteuning na de tiende dag na de bevalling. Na de jaarwisseling mag je de kraamhulp flexibel inzetten tot maximaal zes weken na de geboorte van je kind.

Het maximum aantal uren blijft wel gelijk op 80 (dus tien dagen). Hoeveel dagen je precies krijgt, wordt vastgesteld door de verloskundige of de medisch specialist. De eigen bijdrage voor kraamzorg gaat in 2024 omhoog van 4,80 euro per uur naar 5,10 euro per uur.

De tweede verandering in het basispakket betreft de zogenoemde valpreventie. Ouderen die vaak vallen of veel risico lopen op een ongelukkige val, kunnen onder voorwaarden hulp krijgen om dit zoveel mogelijk te voorkomen.

Premie basisverzekering stijgt met ruim €9 per maand

Volgens vergelijkingssite Zorgwijzer.nl kost de gemiddelde basisverzekering straks 147,34 euro per maand, 9,04 euro meer dan nu. Dat komt neer op een stijging van 6,5 procent. De gemiddelde jaarpremie bedraagt hiermee 1.768,08 euro, bij een standaard eigen risico van 385 euro.

De bedragen lopen per polis wel flink uiteen. Volgens Zorgwijzer bedraagt het verschil in jaarpremie tussen de goedkoopste en duurste verzekering komend jaar 468 euro. Het loont dus de moeite om verzekeringen met elkaar te vergelijken.

Let wel op. Hoewel het basispakket voor iedereen gelijk is, lopen de verzekeringen op andere vlakken behoorlijk uiteen. Zo heb je niet overal even veel keuze in zorgaanbieders en zijn er grote verschillen in de vergoeding die je krijgt als je aanklopt bij een zorgverlener waarmee de verzekeraar geen contract heeft afgesloten.

Ook moet je bij prijsvechters vaak alles online regelen, terwijl bij andere verzekeringen ook persoonlijk contact mogelijk is. Kijk dus verder dan alleen de premie. In dit artikel kun je lezen waar je zoal op moet letten.

Volgens Zorgwijzer.nl heeft meer dan de helft van de 64 aangeboden basisverzekeringen een of meerdere beperkende voorwaarden.

Ook bij aanvullende verzekeringen zijn de premieverschillen groot. Maar deze polissen zijn lastiger met elkaar te vergelijken, omdat de dekking bij de ene verzekering net weer even anders is dan bij de andere. Kijk hierbij dus goed welke zorg je precies krijgt vergoed, om te voorkomen dat je appels met peren vergelijkt.

Volledig vrije zorgkeuze is in 2024 nauwelijks meer mogelijk

Het wordt in 2024 nóg lastiger om een verzekering te vinden waarbij je ook een volledige vergoeding krijgt voor zorg door ziekenhuizen en andere zorgverleners waarmee de verzekeraar geen contract heeft afgesloten. Je bent hiervoor aangewezen op een zogeheten restitutiepolis, maar dit soort verzekeringen wordt nauwelijks nog aangeboden.

Wel kun je bij diverse verzekeraars kiezen voor een combinatiepolis. Deze vergoedt voor een deel van de zorg ook het marktconforme tarief bij niet-gecontracteerde zorgaanbieders, maar je moet dan voor een ander deel wel een extra bijdrage betalen.

Wil je switchen van verzekeraar, dan moet je er snel bij zijn. Je hebt nog tot 1 januari 2024 de tijd om je huidige polis op te zeggen en tot 1 februari om een nieuwe verzekering te kiezen. Deze gaat dan met terugwerkende kracht in vanaf 1 januari.

Tarieven tandarts en orthodontist stijgen fors

De tarieven voor de tandarts stijgen komend jaar met maar liefst 5,9 procent en die voor orthodontie met 5,6 procent, zo heeft de Nederlandse Zorgautoriteit (NZa) bepaald.

Hoeveel de tandarts volgend jaar maximaal in rekening mag brengen, kun je zien op deze website.

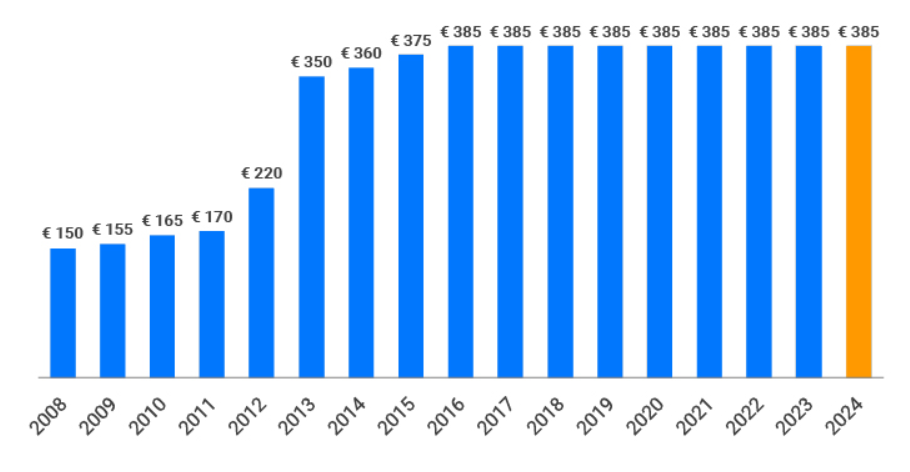

Eigen risico voor de zorg blijft wederom gelijk

De nieuwe Tweede Kamer wil het verplichte eigen risico bij de ziektekostenverzekering zo snel mogelijk afschaffen. Hier zitten wel de nodige haken en ogen aan, want dat kost bijna 6 miljard euro per jaar: geld dat waarschijnlijk bij elkaar moet worden gesprokkeld door de belastingen te verhogen of de premies voor de zorgverzekering te verhogen.

Hier zal het laatste woord waarschijnlijk nog niet over zijn gesproken. In 2024 blijft alles nog bij het oude, voor het negende jaar op rij. Je moet dus komend jaar standaard de eerste 385 euro aan zorgkosten zelf betalen.

Je betaalt het eigen risico voor vrijwel alle zorg, behalve voor een bezoek aan de huisarts of verloskundige, kraamzorg, wijkverpleging en zorg uit de aanvullende verzekering. Ook de zorg- en tandartskosten voor kinderen tot achttien jaar vallen buiten het verplichte eigen risico.

Is het voor jou lastig om die 385 euro in één keer op tafel te leggen, dan mag je dit bedrag bij sommige verzekeraars ook gespreid op tafel leggen. Je betaalt dan bijvoorbeeld in tien termijnen van elk 38,50 euro.

Begin 2025 maakt je verzekeraar dan de balans op. Heb je teveel betaald, dan wordt het verschil teruggestort op je rekening. Hier kun je lezen bij welke zorgpolissen je het eigen risico gespreid kunt betalen.

Premievoordeel voor vrijwillig hoger eigen risico gaat omlaag

Wie wil besparen op de zorgkosten, kan besluiten om vrijwillig een hoger eigen risico te nemen, bovenop het wettelijk verplichte eigen risico. Je kunt het eigen risico met maximaal 500 euro verhogen naar 885 euro. Dit levert in 2024 een premievoordeel op van gemiddeld 195 euro. Dat bedrag kan oplopen tot maximaal 270 euro over een heel jaar, zo heeft Geld.nl becijferd.

Volgens de vergelijkingssite zijn verzekeraars komend jaar een stuk zuiniger met het geven van voordeel aan klanten die er voor kiezen om het eigen risico tot het maximum te verhogen. Je krijgt in 2024 gemiddeld 50 euro minder korting op je jaarpremie dan nu. Het wordt dus minder aantrekkelijk om voor die optie te kiezen.

Premiekorting is natuurlijk mooi meegenomen. Maar bedenk wel dat dit alleen loont als je nauwelijks een beroep doet op gezondheidszorg. Dat valt vooraf helaas niet te voorspellen. Met één ziekenhuisopname bent je het kostenvoordeel kwijt. Bovendien moet je die 885 euro wel op je rekening hebben staan. Heb je onvoldoende spaargeld, dan is verhoging van je eigen risico niet verstandig.

Uit een meting van Geld.nl blijkt dat minder consumenten deze gok komend jaar aandurven. In de eerste week van december had slechts een kwart van de overstappers ervoor gekozen om het eigen risico op te hogen. Dat was een jaar eerder rond die tijd nog 38 procent. Waarschijnlijk geeft het lagere financiële voordeel de doorslag.

Eigen bijdrage voor medicijnen blijft 250 euro

De maximale eigen bijdrage voor geneesmiddelen uit het geneesmiddelenvergoedingssysteem (GVS) blijft komend jaar even hoog als nu: 250 euro.

De zorgtoeslag wordt beperkt: dikke kans dat je moet bijleggen voor je zorgverzekering

De zorgtoeslag is een bijdrage in kosten voor de zorgverzekering. De hoogte van deze tegemoetkoming is afhankelijk van je jaarinkomen en je gezinssituatie. Naarmate je inkomen hoger uitpakt, ontvang je minder zorgtoeslag.

Komend jaar gaat de maximale zorgtoeslag omlaag. Voor alleenstaanden met een minimuminkomen daalt dit bedrag naar 123 euro per maand: maar liefst 31 euro minder dan nu. Heb je een toeslagpartner, dan krijg je maximaal 236 euro per maand. Dat is 29 euro minder dan nu.

De maximale zorgtoeslag is lager dan de gemiddelde zorgpremie: deze bedraagt immers 147,34 euro per maand. De kans is dan ook heel groot dat je in 2024 elke maand geld moet bijleggen voor je zorgverzekering.

Volgens Pricewise bedraagt de goedkoopste verzekering volgend jaar 122 euro: net iets minder dan de maximale zorgtoeslag voor de laagste inkomens. Maar dan zit je wel vast aan een eigen risico van 885 euro, wat jouw financiële positie kwetsbaar maakt als je een ongeluk maakt.

... en inkomensgrens gaat omlaag, maar vermogensgrens omhoog

Daarnaast krijgen minder burgers recht op zorgtoeslag. Als alleenstaande kun je aanspraak maken op de zorgtoeslag als je in 2024 een toetsingsinkomen hebt van maximaal 37.469 euro. Dat is dit jaar nog 38.520 euro. Voor samenwonenden geldt een gezamenlijk toetsingsinkomen van maximaal 47.368 euro komend jaar, tegen 48.224 euro.

De bovengrens voor het eigen vermogen is wel omhoog gegaan, waardoor je meer eigen vermogen mag hebben om recht te hebben op zorgtoeslag. Je mag op 1 januari 2024 maximaal 140.213 aan spaargeld, beleggingen en ander vermogen hebben om de rest van het jaar een toeslag te krijgen. Dat is nu nog 127.582 euro.

Heb je een toeslagpartner, dan mag het vermogen van jullie samen niet hoger zijn 177,301 euro, tegen 161.329 euro dit jaar.

Op deze pagina van de Belastingdienst kun je zelf laten uitrekenen op hoeveel zorgtoeslag je komend jaar recht hebt.

Lees meer over je zorgverzekering in 2024:

- De duurste en goedkoopste zorgverzekeringen voor het basispakket in 2024 – nog maar paar restitutiepolissen over

- Dit betaal je aan premie voor het basispakket van de zorgverzekering in 2024: bekijk de verschillen

- 14 tips om te besparen op je zorgkosten in 2024: zo maak je slimme keuzes met je zorgverzekering en hoe je zorg afneemt

- Zorgtoeslag: dit krijg je in 2024 met een inkomen tussen de €26.000 en €47.000 – let ook op stijging premie van je zorgverzekering

- Stel met alleen AOW kan ruim €900 duurder uit zijn met zorgverzekering in 2024

- Kamer wil eigen risico zorg afschaffen: dat kost bijna €6 miljard per jaar – dit kan het effect zijn voor de zorgpremie